¿Pensionarse en Colombia aún es posible? ¿cuál fondo de pensiones elegir?

Se ha creado un mito en Colombia sobre la posibilidad de pensionarse al momento de llegar a la vejez. Muchos dan por perdido obtener una pensión y han desistido de seguir cotizando en el Sistema General de Pensiones, aunque los trabajadores dependientes no pueden hacerlo. Aun así, el principio primordial de los FONDOS DE PENSIONES es la SOLIDARIDAD.

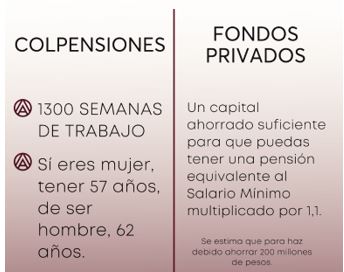

En Colombia se quiere garantizar el amparo contra las contingencias derivadas de la vejez, la invalidez y la muerte mediante el reconocimiento de las PENSIONES. Por lo que se han dispuesto los FONDOS DE PENSIONES que son las entidades encargadas de administrar el ahorro que realice un ciudadano para su retiro. Los ciudadanos se pueden afiliar de manera libre y voluntaria ante solo una administradora de pensiones, sea privada (Porvenir, Colfondos, Protección, Skandia) o pública (Colpensiones). Según las cifras de la Superfinanciera, todos los fondos de pensiones en Colombia cobran 3% para el pago de comisiones y seguros sobre el total del Ingreso Base de Cotización, de los cuales una parte va para la comisión de administración y otra para el pago de seguros previsionales. La duda está en ¿cuál fondo de pensiones elegir? Esta elección está sujeta a los intereses del ciudadano y los requisitos de cada fondo:

Cuando se cumplen estos requisitos, dentro de los FONDOS DE PENSIÓN PRIVADOS, es posible solicitar y obtener la mesada pensional, la cual se puede:

- Convertir en un ahorro programado: En donde el fondo de pensiones invertirá el ahorro y le dará una pensión de por vida. Dependiendo de la rentabilidad, la expectativa de vida y la de sus beneficiarios, esa pensión puede variar en los años. En el momento en que el capital solo alcance para obtener una pensión de 1 salario mínimo, deberé pasar a una renta vitalicia. El saldo que quede al fallecer será heredable.

- Convertirla a una renta vitalicia: Aquí, una aseguradora será la encargada de tomar el ahorro pensional para darle una pensión de por vida, todos los años la pensión se incrementará de acuerdo con el IPC. Y este no podrá ser heredado al fallecer.

- Combinar el ahorro programado y la renta vitalicia: Una parte del ahorro quedará en el fondo de pensión, quien invertirá el monto, y el otro lo tomará la aseguradora, garantizando un valor mensual.

A diferencia de los fondos privados, en COLPENSIONES, se acepta la mesada mensual que será actualizada todos los años automáticamente conforme al IPC. El valor de dicha mesada podrá aumentar si se tiene más del tope de semanas cotizadas, en este caso, se obtendrá el 1.5% más en el valor de la pensión por cada 50 semanas extra que se tenga.

Debe aclararse que, si se tiene un contrato laboral, el empleador deberá aportar el 12% al fondo de pensiones y descontará el 4% extra todos los meses al trabajador para efectuar dicha cotización en el fondo de pensión a elección. Pero si el postulante a pensión trabaja como independiente, le corresponde a éste realizar el aporte, el cual puede hacer de dos formas: aportar el equivalente al 16% de sus ingresos mensuales, o realizar el aporte del 16% sobre el 40% de sus ingresos mensuales.

¿Tienes dudas frente a su afiliación a un fondo de pensiones? Contáctanos https://wa.link/czopls